国債の価格と金利が逆の関係になっているので、ややこしいですね。

「国債が売られて値下がりすると、金利が上がる」、反対に「国債が買われて値上がりすると、金利が下がる」、そういう関係にあるのです。

国債は、満期になると元本が返済されます。

加えて発行時に決められた利率で一定期間ごとに利子が支払われます。

また、発行された後は、債券市場で国債を売買することができ、需要と供給に応じて価格が変動します。

この価格変動によって、国債の利回りが変動するのです。

分かりやすくするため、単純化して考えてみましょう。

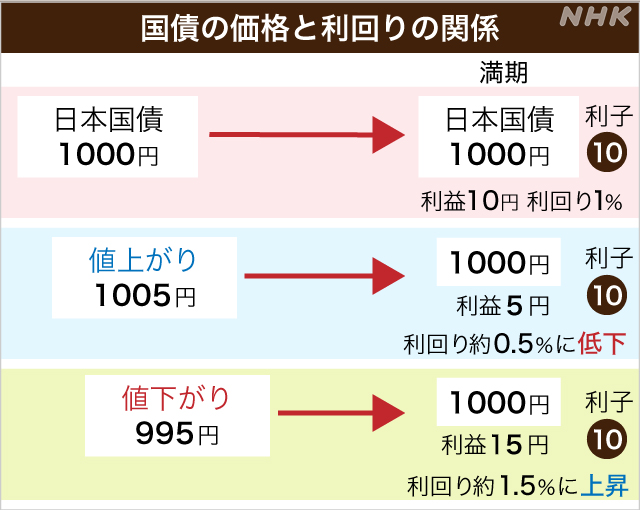

満期までの期間が1年、額面100円の国債で1000円分、利率が1%のケースを想定します。

ケース1発行と同時に1000円で購入し、満期まで持ち続ければ、額面の1000円+利子10円=1010円を得られます。

この国債の購入額に対する利回りは「1%」となります。

ケース2これが債券市場で買われて値上がりし、1005円で購入した場合は、満期まで持ち続けると、償還の際、額面との差額にあたる5円の損が出ますが、利子が10円つくため、差し引き5円の利益となります。

購入額に対する利回りは「約0.5%」になります。

国債値上がり→利回り低下というわけです。

ケース3逆に、これが債券市場で売られて値下がりし、995円で購入した場合です。

満期には額面との差額にあたる5円の利益と10円の利子がつくため、合わせて15円が利益となります。

購入額に対する利回りは「約1.5%」になります。

国債値下がり→利回り上昇ということになります。

いま起きている長期金利の上昇は、最後のケース3ですね。

そうです。

「国債が売られて値下がりし、逆に利回りは上昇」しているのです。

ちなみに、日銀が続けている金融緩和は、ケース2の仕組みで金利を下げようというものです。

長期金利の代表的指標となっているのは、「満期までの期間が10年の国債の利回り」です。

日銀はこの10年もの国債を大量に買って、利回りの抑制・低下につなげてきたのです。

でも、それを去年12月に修正したと聞きました。

そうです。

日銀は長期金利の上限を、これまでは0.25%にしてきたのですが、それを0.5%まで上昇してもよいと、容認することにしたのです。

日銀としては、あくまでも市場のゆがみを部分的に是正する対応で、金融緩和の姿勢は変えてはいない、と説明しています。

ただ、市場では事実上の金融引き締めだという受け止めが広がりました。

そして、いずれ金融政策をさらに修正し、一段の金利の上昇を容認するのではないかという見方が広がっているのです。

そういう市場の見方が、国債売りを招いている?

そうなんです。

これまで説明してきた、国債の価格と金利の逆関係を思い出してください。

この先「金利が上がる」ということは「国債は値下がり」するのです。

ですので、いま猛烈な国債売り圧力、金利の上昇圧力が高まり、長期金利が日銀の上限0.5%を突破したというわけです。

債券市場の関係者は「日銀vs市場という形になっている。国債の売り圧力の強さに対して、日銀は国債の買い入れ額を増やして対抗しているが、市場の勢いに対して日銀が劣勢という感じだ」と話していました。